Développement de l’offre nouvelle de logements sociaux dans le Département du Nord - Bilan 2014-2018

Mis à jour le 12/12/2019

La

DDTM

direction départementale des territoires et de la mer du Nord établit annuellement un bilan du financement de la production nouvelle de logements sociaux sur le département du Nord. Tous les thèmes sont traités: localisation, coûts, dévolution, surfaces, typologies, loyers, etc. Voici le bilan pour l'année 2018 avec un historique depuis 2014. Les données présentées dans ce document ont été compilées par l’unité Parc Social du service Habitat de la

DDTM

direction départementale des territoires et de la mer du Nord à partir de l’infocentre SISAL du ministère du Logement et de l’Egalité des territoires. Ces informations sont saisies dans l’outil GALION du ministère par les services instructeurs chez les délégataires des aides à la pierre ou à la

DDTM

direction départementale des territoires et de la mer du Nord à partir des dossiers de demande d’agréments déposés par les organismes HLM. Ces données correspondent à une photographie de l’activité de financement à la date du 28 mars 2019 et sont donc susceptibles d’évoluer au fur et à mesure des suppressions ou actualisations d’opérations. Pour toute demande de données, veuillez adresser un mail à ddtm-sh-logement-social@nord.gouv.fr

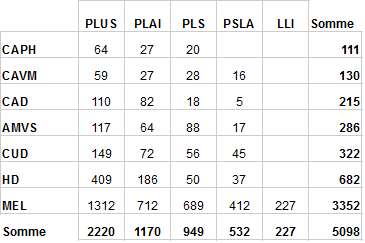

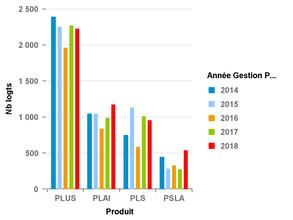

Plus de 5000 logements en offre nouvelle ont été agréés en 2018: 2220 PLUS, 1170 PLAI, 949 PLS, 532 PSLA, 227 logements locatifs intermédiaires. Cela constitue un record depuis 2014, à l’échelle du département et sur le territoire de la MEL.

La production est stable en PLUS (-43 logements) et PLS (-58 logements), augmente de 19% en PLAI (+187 logements) et double en PSLA (+264 logements).

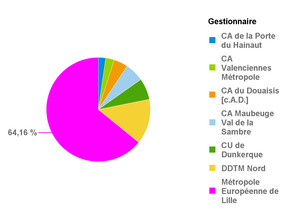

La production totale (hors logement locatif intermédiaire réservé en zone A et B1) reste à 64% localisée sur la MEL.

La production est localisée à 14% en territoire non délégué (principalement CC du Pays de Mormal CC de la Haute Deûle CC Flandre Lys). Elle est localisée à moins de 5% sur chaque territoire de la CAD, la CAPH, la CAVM.

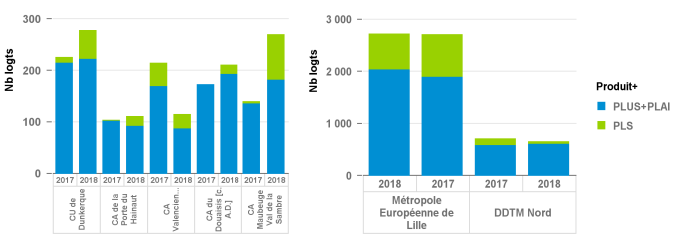

La production PLUS PLAI est en augmentation par rapport à 2017 à l’échelle de chaque territoire sauf sur les territoires du Valenciennois.

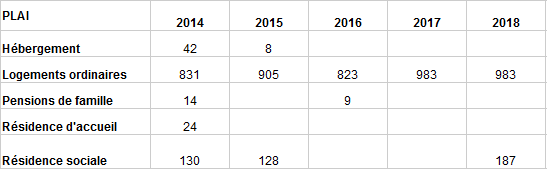

Une production PLAI en Hausse et qui commence à se diversifier

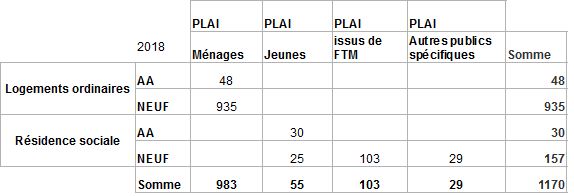

La production de PLAI toutes natures confondues est en hausse (+187 logements en résidence sociale, en majorité pour publics issus de foyer de travailleurs migrants), celle de PLAI ordinaire est égale à 2017.

La part de PLAI dans les PLUS PLAI ordinaires progresse à 31% en dépassant 30% sur tous les territoires. 7% des PLAI ordinaires sont produits en acquis-améliorés (contre 15% et 19% en 2014 et 2015).

Seul 1 PLAI adapté a été produit en 2018 (CUD, Logifim), seulement 3 en 2017 et 8 en 2016, contre un objectif de 150 logements en maîtrise d’ouvrage HLM négocié en 2015 dans le cadre du PDALPD.

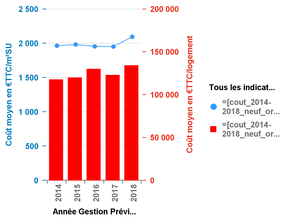

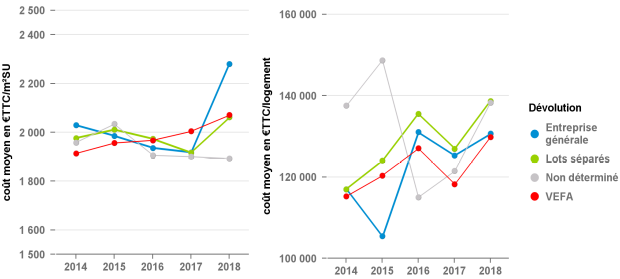

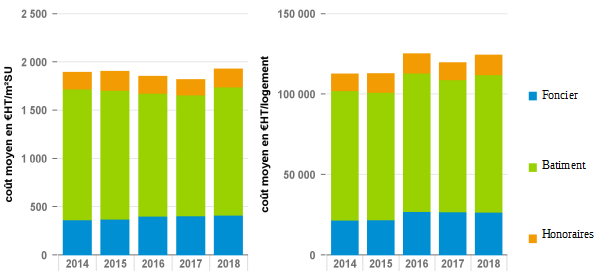

Le coût de la construction neuve augmente

Le coût au m² de la production neuve augmente à presque 2085€TTC/m²SU en 2018 alors qu’il était stable depuis 2014.

Il est de 2115€TTC/m²SU hors VEFA soit +10% par rapport à 2017 (l’augmentation est plus importante en entreprise générale qu’en lots séparés) et 2071€TTC/m² en VEFA soit +3% seulement.

Le coût au logement augmente également à 134000€TTC/logement contre 123000€TTC en 2017 (+8%). Il est de 136000€ hors VEFA soit +8% par rapport à 2017. L’augmentation est plus importante en lots séparés qu’en entreprise générale (où la surface moyenne diminue fortement) et 130000€ en VEFA soit +10%.

En neuf hors VEFA, le prix 1924€HT/m²SU se décompose ainsi : 1326€ bâtiment, 402€ foncier, 195€ honoraires. Le poste bâtiment de +6% par rapport à 2017 (1250€) alors qu’il avait baissé en 2016 et 2017, les honoraires augmentent de 15% à 12600€HT/logement, le coût du foncier reste stable à 26000€HT/logement.

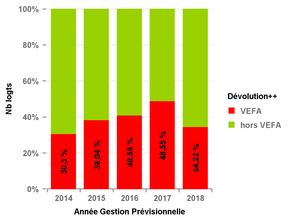

La VEFA recule de manière importante

La part de logements en VEFA diminue à moins de 35% contre 48% en 2017 pour revenir au niveau de 2014.

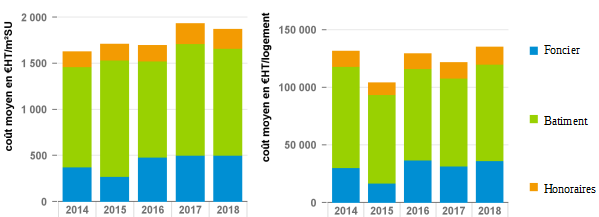

Acquisition-amélioration

172 logements ont été produits en acquisition-amélioration dont 102 en logements ordinaires, comme en 2017. Le coût augmente à 2463€TTC/m²SU contre 1992€TTC/m²SU en 2017 mais diminue de 141000€TTC/logement à 126000€TTC/logement.

Hors VEFA, le coût moyen au m²/SU diminue : -4% en bâtiment de 1211€HT/m²SU à 1160€HT/m²SU, -5% en honoraires, identiques en charges immobilières à 490€HT/m²SU.

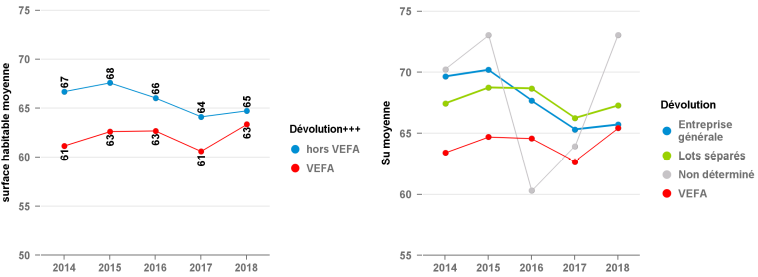

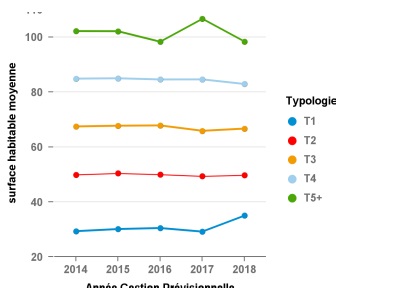

La surface augmente légèrement dans la production neuve

La surface en neuf en moyenne par logement augmente légèrement, un peu plus en VEFA que hors VEFA (de 61 à 63m²SH en VEFA et de 64 à 65m² hors VEFA).

Les surfaces restent stables par typologie.

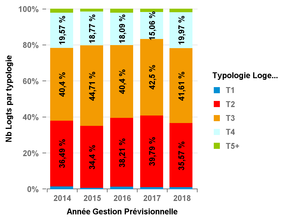

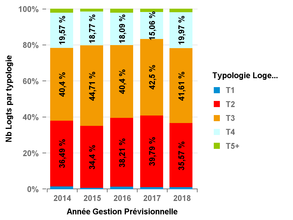

Une baisse de la production des petites typologies en logement neuf

Le nombre de T2 neufs baisse, en VEFA ou hors VEFA (sauf en individuel hors VEFA), de 40% à 36% de la production 2018 par rapport à 2017 ; au profit du T4 qui augmente de 15% à 20% de la production, surtout en VEFA individuel.

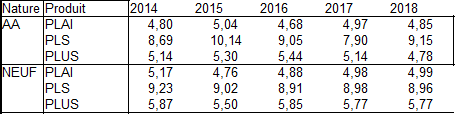

Les loyers plafonds sont maîtrisés

Hormis en PLS, par rapport à 2017, les taux de loyers plafonds sont systématiquement en baisse en acquis-améliorés et quasiment identiques en neuf.

Des fonds propres mobilisés par les bailleurs HLM en hausse

Les OPH ont dû mobiliser plus de fonds propres par opération : +4220€/logement, passant la part de fonds propres de 6% en 2017 à 10% du coût. Les niveaux pour les SA restent supérieurs : ils diminuent en proportion de 18% en 2017 à 16% du coût mais restent stables en valeur absolue.

Source : Direction Départementale des Territoires et de la Mer Nord - Mars 2019

Auteur : Nicolas LEGENDA, responsable de l'unité financement du logement social.

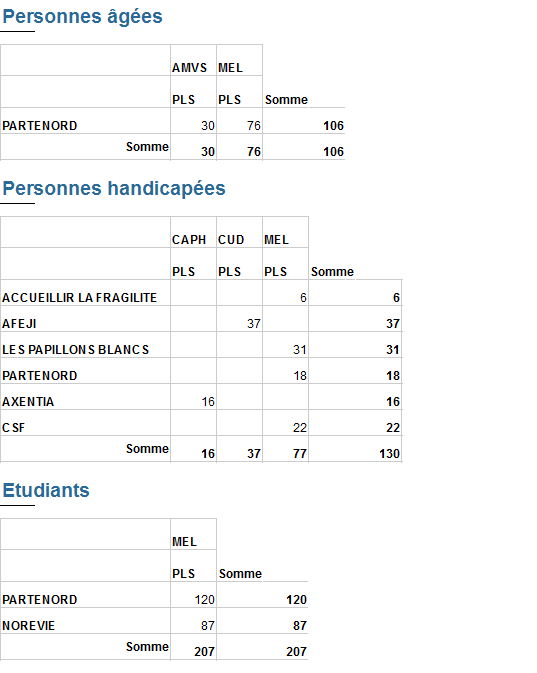

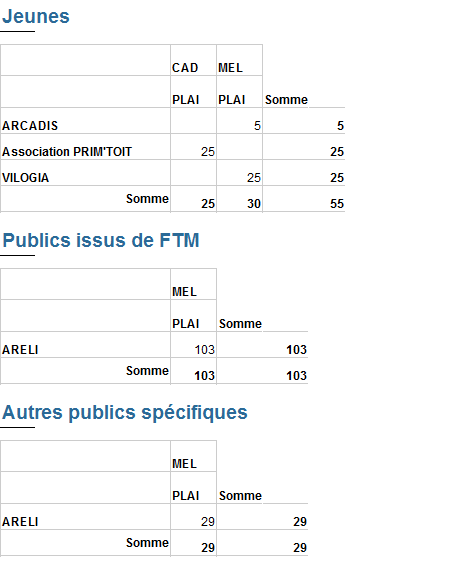

Annexes : tableaux de production par bailleur par territoire, par PUBLIC et par financement